EN

EN

สรุปการส่งออกสลักเกลียวของจีนในไตรมาสแรกถึงสามของปี 2024

มุมมองข้อมูลเกี่ยวกับการส่งออกสลักเกลียว: ความท้าทายในอุตสาหกรรมสลักเกลียว

ตามข้อมูลจากศุลกากรจีน สถานการณ์การส่งออกสลักเกลียวในสามไตรมาสแรกของปี 2024 มีดังนี้:

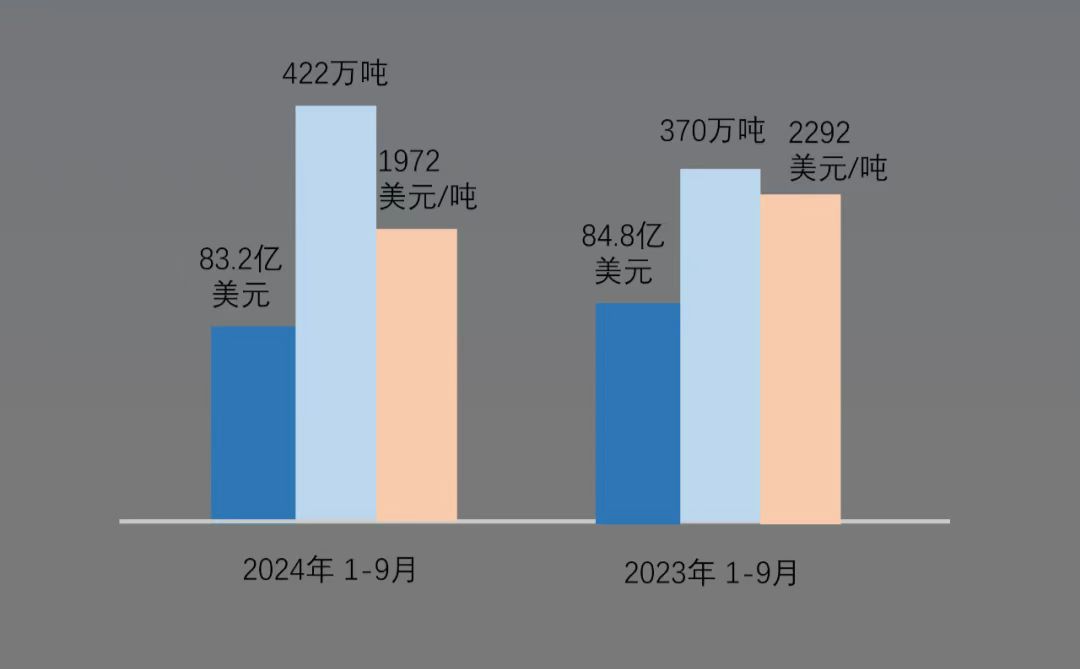

- มูลค่าการส่งออกสะสมของสลักเกลียวในสามไตรมาสแรกของปี 2024 อยู่ที่ 8.329 พันล้านดอลลาร์สหรัฐฯ ลดลง 1.8% เมื่อเทียบกับช่วงเดียวกันของปี 2023

- ปริมาณการส่งออกอยู่ที่ประมาณ 4.222 ล้านตัน เพิ่มขึ้น 14.2% เมื่อเทียบกับสามไตรมาสแรกของปี 2023

- ราคาเฉลี่ยต่อตันลดลง 14% เมื่อเทียบกับช่วงเดียวกันของปี 2023

โดยรวมแล้ว การชะลอตัวของการเติบโตทางเศรษฐกิจโลกได้ส่งผลให้ความต้องการสำหรับอุปกรณ์ยึดที่มีมูลค่าสูงลดลงในหลายประเทศ นอกจากนี้ การลดลงของราคาวัสดุดิบขั้นต้น เช่น เหล็กและโลหะที่ไม่ใช่เหล็ก ก็เป็นปัจจัยสำคัญที่ทำให้ราคาเฉลี่ยต่อตันลดลง

สถานการณ์การส่งออกของอุตสาหกรรมอุปกรณ์ยึดของจีนในไตรมาสแรกถึงสามของปี 2024

| มูลค่าการส่งออก (USD) | ปริมาณการส่งออก (ตัน) | ราคาเฉลี่ยต่อตัน | |

|---|---|---|---|

| มกราคม-กันยายน 2024 | 8,329,548,646.00 | 4,222,520.09 | 1,972.65 |

| มกราคม-กันยายน 2023 | 8,479,822,977.00 | 3,698,182.49 | 2,292.97 |

| YoY | -1.8% | +14.2% | -14.0% |

ประเทศผู้ส่งออกหลักในไตรมาสแรกถึงสามของปี 2024

| ประเทศผู้ส่งออก | มูลค่าการส่งออกในไตรมาสแรกถึงสามของปี 2024 (USD) | เปรียบเทียบกับไตรมาสแรกถึงสามของปี 2023 |

|---|---|---|

| สหรัฐอเมริกา | 1,245,534,765.00 | 8.6% |

| เวียดนาม | 411,571,625.00 | 15.7% |

| รัสเซีย | 409,856,467.00 | 15.3% |

| เยอรมนี | 363,904,157.00 | -0.3% |

| ญี่ปุ่น | 315,035,378.00 | -4.5% |

| เกาหลีใต้ | 281,387,085.00 | -25.0% |

| เม็กซิโก | 259,594,707.00 | 0.8% |

| อินเดีย | 250,046,039.00 | -18.9% |

| ไทย | 243,932,200.00 | -12.5% |

| ซาอุดีอาระเบีย | 230,819,667.00 | -15.6% |

| บราซิล | 205,662,548.00 | 18.6% |

| อิตาลี | 192,652,924.00 | 14.4% |

| โปแลนด์ | 138,644,819.00 | 21.6% |

| สิงคโปร์ | 129,730,329.00 | 12.4% |

ได้รับผลกระทบจากเศรษฐกิจโลก ความต้องการโดยรวมของอุปกรณ์ยึดชิ้นส่วนได้ชะลอตัวลง อย่างไรก็ตาม การส่งออกมายังสหรัฐอเมริกาเพิ่มขึ้นสวนทางกับแนวโน้ม เนื่องจากปัจจัยทางภูมิรัฐศาสตร์ รัสเซียยังคงมีการเติบโตอย่างมาก ในขณะที่เวียดนามยังคงเติบโตเนื่องจากสถานะการเป็นศูนย์กลางการค้า ในเอเชีย ญี่ปุ่นและเกาหลีใต้มีการลดลงอย่างมากเนื่องจากการผลิตในประเทศที่อ่อนแอ ในขณะที่อินเดียเริ่มสร้างห่วงโซ่อุตสาหกรรมของตนเอง ทำให้ความต้องการนำเข้าอุปกรณ์ยึดจากจีนลดลง คาซัคสถานและประเทศในเอเชียกลางยังคงเป็นจุดเด่นของการเติบโต นอกจากนี้ ประเทศในกลุ่มอาเซียน เช่น กัมพูชา มีการเติบโต โดยเฉพาะอย่างยิ่ง อัตราการเติบโตโดยรวมเกินกว่า 20% ในยุโรป ประเทศมหาอำนาจด้านการผลิตแบบดั้งเดิม เช่น เยอรมนีและฝรั่งเศสยังคงมีเสถียรภาพ ในขณะที่ประเทศในยุโรปตะวันออกและกลาง เช่น โปแลนด์และสาธารณรัฐเช็ก ซึ่งมีความสัมพันธ์ทางเศรษฐกิจและการค้าที่ใกล้ชิดกับจีนในช่วงหนึ่งหรือสองปีที่ผ่านมา มีการเติบโตอย่างมาก

สถานการณ์การส่งออกของจังหวัดหลักในไตรมาสแรกถึงสามของปี 2024

| จังหวัด/เมือง | มูลค่าการส่งออกในไตรมาสแรกถึงสามของปี 2024 (USD) | การเปลี่ยนแปลงจากไตรมาสแรกถึงสามของปี 2023 |

|---|---|---|

| มณฑลเจ้อเจียง | 3,272,113,363.00 | 4.5% |

| มณฑลเจียงซู | 1,039,452,472.00 | -0.5% |

| มณฑลกวางตุ้ง | 840,267,410.00 | 2.7% |

| แคว้นซานตง | 718,110,716.00 | -16.0% |

| Shanghai | 693,289,289.00 | 3.4% |

| มณฑลเหอเป่ย | 385,719,583.00 | 0.7% |

| เทียนจิน | 223,540,892.00 | 0.8% |

| มณฑลฝูเจี้ยน | 214,733,354.00 | -18.3% |

| เขตปกครองตนเองซินเจียงอุยกูร์ | 130,331,187.00 | 28.2% |

| เขตปกครองตนเองจ้วงของกวางสี | 120,075,010.00 | 27.3% |

| มณฑลอันฮุย | 116,192,286.00 | 3.9% |

| มณฑลเสฉวน | 109,114,649.00 | 9.3% |

| เบจิ้ง | 99,653,342.00 | 14.1% |

| มณฑลหูเป่ย | 70,359,393.00 | -26.4% |

ในจำนวนจังหวัดที่ส่งออกมากที่สุดห้าอันดับแรก เจ้อเจียงและเจียงซูยังคงรักษาตำแหน่งผู้นำ แต่กวางตุ้งแซงหน้าซานตงขึ้นมาอยู่อันดับสาม ส่วนจังหวัดซานตงมีการลดลงอย่างมากของการส่งออก ถึง -16% ในขณะเดียวกัน จากการค้าที่เฟื่องฟูระหว่างเอเชียกลาง ซินเจียงยังคงเติบโตอย่างรวดเร็ว นอกจากนี้ในกลุ่มจังหวัดทางตอนใต้ กวางสียังแสดงให้เห็นถึงการเติบโตอย่างแข็งแกร่ง ไปพร้อมกับความสัมพันธ์ทางเศรษฐกิจและการค้าที่เพิ่มขึ้นระหว่างจีนและเวียดนาม (ข้อมูลทั้งหมดมาจากกรมศุลกากรจีน)